Mencari pinjaman dengan proses cepat dan bunga kompetitif untuk karyawan? KSM (Kredit Serbaguna Mandiri) menjadi salah satu produk unggulan Bank Mandiri yang dirancang khusus untuk memenuhi kebutuhan finansial para pekerja dengan penghasilan tetap. Berbeda dengan kredit multiguna biasa, KSM menawarkan kemudahan akses dengan syarat yang lebih fleksibel.

Data Bank Mandiri per Januari 2026 mencatat pertumbuhan pengajuan KSM mencapai 45% dibanding periode yang sama tahun 2025. Lonjakan ini terjadi karena program kerjasama payroll yang semakin meluas ke berbagai perusahaan swasta dan BUMN. Berdasarkan survei internal, sekitar 72% pemohon KSM adalah karyawan dengan masa kerja 2-5 tahun yang membutuhkan dana untuk renovasi rumah, biaya pendidikan, atau konsolidasi utang.

Yang menjadi pertanyaan: berapa sebenarnya plafon yang bisa diajukan? Bagaimana skema bunga dan tenor yang ditawarkan? Dan apakah ada perbedaan antara KSM reguler dengan KSM untuk karyawan perusahaan mitra?

Apa Itu KSM Mandiri?

Sebelum masuk ke detail tabel dan perhitungan, penting untuk memahami karakteristik dasar produk ini agar tidak keliru dengan produk pinjaman Mandiri lainnya.

Definisi dan Karakteristik KSM

KSM atau Kredit Serbaguna Mandiri adalah fasilitas pinjaman tanpa agunan yang diberikan Bank Mandiri kepada karyawan dengan penghasilan tetap. Produk ini termasuk kategori unsecured loan, artinya tidak memerlukan jaminan berupa sertifikat rumah, BPKB kendaraan, atau aset fisik lainnya.

Fokus utama KSM adalah kemudahan dan kecepatan proses dengan sistem payroll deduction—cicilan langsung dipotong dari gaji sebelum ditransfer ke rekening karyawan. Sistem ini menguntungkan kedua belah pihak: bank mendapat jaminan pembayaran tepat waktu, nasabah tidak perlu repot mengingat jadwal bayar setiap bulan.

Seperti yang disampaikan oleh Direktur Consumer Banking Bank Mandiri dalam konferensi pers Desember 2025, KSM dirancang untuk memberikan akses kredit yang inklusif bagi segmen karyawan yang selama ini kesulitan mendapat pinjaman karena tidak memiliki agunan. Target pasar adalah karyawan dengan penghasilan Rp5.000.000 hingga Rp50.000.000 per bulan.

Perbedaan KSM dengan Produk Kredit Mandiri Lainnya

Bank Mandiri memiliki beberapa produk pinjaman yang sering membingungkan nasabah. KSM berbeda dengan Mandiri KTA (Kredit Tanpa Agunan) yang lebih fleksibel namun bunga sedikit lebih tinggi. KTA bisa diajukan oleh siapa saja tanpa harus ada kerjasama payroll, sementara KSM hanya untuk karyawan perusahaan mitra.

KSM juga bukan Mandiri KPR atau Mandiri Mobil yang memerlukan agunan fisik dan proses lebih panjang. Dari segi bunga, KSM umumnya lebih rendah 0,2-0,5% per bulan dibanding KTA karena risikonya lebih kecil dengan sistem payroll deduction.

Mandiri Cash Back adalah fasilitas tambahan dari kartu kredit, sedangkan KSM adalah kredit terpisah dengan limit sendiri. Jadi meskipun sama-sama tanpa agunan, setiap produk punya segmentasi dan mekanisme berbeda.

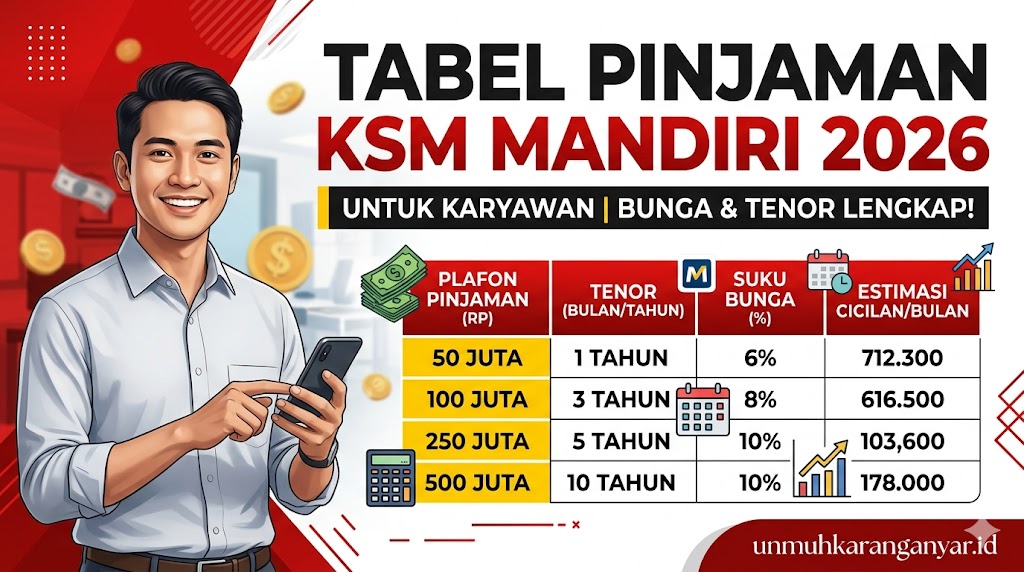

Tabel Plafon dan Tenor KSM Mandiri 2026

Nah, berikut rincian lengkap plafon kredit yang tersedia beserta pilihan tenor pembayaran yang bisa disesuaikan dengan kemampuan finansial.

| Kategori Penghasilan | Plafon Minimum | Plafon Maksimum | Tenor Tersedia |

|---|---|---|---|

| Gaji Rp5 juta – Rp10 juta | Rp10.000.000 | Rp80.000.000 | 12 – 36 bulan |

| Gaji Rp10 juta – Rp20 juta | Rp20.000.000 | Rp200.000.000 | 12 – 48 bulan |

| Gaji Rp20 juta – Rp30 juta | Rp30.000.000 | Rp350.000.000 | 12 – 60 bulan |

| Gaji di atas Rp30 juta | Rp50.000.000 | Rp500.000.000 | 12 – 60 bulan |

Plafon aktual yang disetujui bergantung pada hasil analisis kredit mencakup Debt Service Ratio (DSR), riwayat kredit di SLIK OJK, masa kerja, dan stabilitas perusahaan tempat bekerja. Tabel di atas merupakan acuan umum berdasarkan ketentuan Bank Mandiri per Februari 2026 dan dapat disesuaikan berdasarkan kondisi spesifik pemohon.

Tabel Suku Bunga KSM Mandiri 2026

Bunga merupakan komponen krusial yang menentukan total biaya pinjaman. Berikut struktur bunga KSM berdasarkan tenor dan kategori nasabah.

| Tenor | Bunga Regular (%/bulan) | Bunga Karyawan Prioritas (%/bulan) | Effective Rate/Tahun |

|---|---|---|---|

| 12 bulan | 0,95% | 0,85% | 11,4% – 10,2% |

| 24 bulan | 1,05% | 0,95% | 12,6% – 11,4% |

| 36 bulan | 1,15% | 1,05% | 13,8% – 12,6% |

| 48 bulan | 1,25% | 1,15% | 15% – 13,8% |

| 60 bulan | 1,35% | 1,25% | 16,2% – 15% |

Kategori “Karyawan Prioritas” diberikan kepada nasabah dengan kriteria tertentu seperti: masa kerja minimal 3 tahun di perusahaan yang sama, SLIK score 1 (kolektibilitas lancar tanpa tunggakan), penghasilan di atas Rp15.000.000 per bulan, dan sudah menjadi nasabah Mandiri minimal 1 tahun. Suku bunga dapat berubah mengikuti kebijakan Bank Indonesia dan kondisi pasar keuangan, sehingga selalu konfirmasi rate terkini sebelum pengajuan.

Simulasi Perhitungan Cicilan KSM Mandiri

Agar lebih jelas, berikut simulasi konkret berapa cicilan bulanan yang harus dibayar untuk berbagai skenario plafon dan tenor.

| Plafon Pinjaman | Tenor 12 Bulan | Tenor 24 Bulan | Tenor 36 Bulan | Tenor 48 Bulan |

|---|---|---|---|---|

| Rp50.000.000 | Rp4.641.667 | Rp2.604.167 | Rp1.963.889 | Rp1.666.667 |

| Rp100.000.000 | Rp9.283.333 | Rp5.208.333 | Rp3.927.778 | Rp3.333.333 |

| Rp150.000.000 | Rp13.925.000 | Rp7.812.500 | Rp5.891.667 | Rp5.000.000 |

| Rp200.000.000 | Rp18.566.667 | Rp10.416.667 | Rp7.855.556 | Rp6.666.667 |

| Rp300.000.000 | Rp27.850.000 | Rp15.625.000 | Rp11.783.333 | Rp10.000.000 |

Perhitungan menggunakan metode flat rate dengan asumsi bunga reguler (bukan karyawan prioritas). Angka sudah termasuk pokok dan bunga, namun belum termasuk biaya provisi, administrasi, dan asuransi jiwa. Untuk simulasi paling akurat dan personal, gunakan kalkulator kredit di website Bank Mandiri atau konsultasi langsung dengan account officer.

Syarat dan Ketentuan Pengajuan KSM Mandiri

Jadi, apa saja yang perlu disiapkan untuk bisa mengajukan kredit ini? Berikut persyaratan lengkap yang harus dipenuhi.

Syarat Umum Pemohon

Warga Negara Indonesia (WNI) yang dibuktikan dengan KTP elektronik masih berlaku. Usia minimal 21 tahun atau sudah menikah, dan maksimal 55 tahun saat pengajuan (maksimal 60 tahun saat kredit lunas). Status karyawan tetap dengan masa kerja minimal 1 tahun di perusahaan yang sama, dibuktikan dengan surat keterangan kerja atau SK pengangkatan.

Penghasilan minimum Rp5.000.000 per bulan (take home pay setelah potongan) dan perusahaan tempat bekerja harus terdaftar sebagai mitra payroll Bank Mandiri. Tidak memiliki kredit macet atau kolektibilitas 4-5 di SLIK OJK dalam 12 bulan terakhir.

Memiliki rekening gaji di Bank Mandiri atau bersedia membuka rekening baru khusus untuk pencairan dan pembayaran cicilan. Debt Service Ratio (DSR) maksimal 40% dari penghasilan bersih, artinya total seluruh cicilan (termasuk KSM yang akan diajukan) tidak boleh melebihi 40% gaji.

Dokumen yang Harus Disiapkan

Fotokopi KTP elektronik pemohon dan pasangan (jika sudah menikah) beserta asli untuk verifikasi. Fotokopi Kartu Keluarga terbaru. Fotokopi NPWP pribadi—wajib untuk pengajuan di atas Rp50.000.000 sesuai regulasi perpajakan.

Slip gaji 3 bulan terakhir yang dilegalisir oleh HRD atau finance perusahaan. Surat keterangan kerja atau SK pengangkatan karyawan tetap dari perusahaan. Rekening koran atau mutasi rekening gaji 3 bulan terakhir untuk verifikasi cash flow.

Pas foto terbaru ukuran 4×6 sebanyak 2 lembar dengan latar merah atau biru. Formulir aplikasi KSM yang diisi lengkap dan ditandatangani di atas materai Rp10.000. Khusus untuk plafon di atas Rp200.000.000, mungkin diminta dokumen tambahan seperti BPJS Ketenagakerjaan atau surat referensi bank.

Kriteria Perusahaan Mitra Payroll

Tidak semua karyawan bisa mengajukan KSM—hanya mereka yang bekerja di perusahaan yang sudah bekerjasama dengan Bank Mandiri untuk program payroll. Kriteria perusahaan mitra meliputi: berbadan hukum resmi (PT, CV, atau Koperasi) dengan minimal 50 karyawan tetap.

Sudah menjalankan operasional minimal 2 tahun dengan kondisi keuangan sehat. Bersedia menggunakan Bank Mandiri sebagai bank penyalur gaji karyawan dengan sistem payroll deduction untuk cicilan KSM. Tidak memiliki catatan kredit macet atau blacklist di perbankan.

Per Februari 2026, tercatat lebih dari 12.000 perusahaan telah bermitra dengan Bank Mandiri untuk program KSM, termasuk BUMN, perusahaan swasta nasional, multinasional, dan instansi pemerintahan. Untuk mengecek apakah perusahaan tempat bekerja sudah mitra atau belum, bisa ditanyakan ke HRD atau hubungi Contact Center Mandiri.

Biaya dan Komponen Lain KSM Mandiri

Selain bunga dan cicilan pokok, ada beberapa komponen biaya yang perlu diperhitungkan dalam total pengeluaran.

Biaya Provisi dan Administrasi

Biaya provisi adalah biaya persetujuan kredit yang dikenakan sekali di awal, berkisar 1% – 1,5% dari plafon yang disetujui. Untuk plafon Rp100.000.000 dengan provisi 1%, berarti ada biaya Rp1.000.000 yang langsung dipotong dari pencairan.

Biaya administrasi bulanan flat sebesar Rp75.000 – Rp150.000 tergantung besarnya plafon. Untuk KSM di bawah Rp100.000.000 biasanya Rp75.000, sedangkan di atas Rp100.000.000 bisa mencapai Rp150.000 per bulan. Biaya ini sudah termasuk dalam cicilan bulanan sehingga lebih praktis.

Biaya materai untuk akad kredit sebesar Rp10.000 dan biaya notaris (jika diperlukan) berkisar Rp500.000 – Rp1.500.000 untuk plafon besar di atas Rp300.000.000.

Asuransi Jiwa Kredit

Sesuai ketentuan OJK, semua kredit tanpa agunan wajib diasuransikan untuk melindungi ahli waris dari beban utang jika peminjam meninggal dunia atau cacat tetap total. Premi asuransi KSM berkisar 0,25% – 0,4% dari outstanding pinjaman per tahun.

Perhitungan premi bisa dengan dua metode: Single Premium (dibayar sekaligus di awal dan dipotong dari pencairan) atau Monthly Premium (diangsur bulanan bersama cicilan). Pilihan single premium biasanya lebih ekonomis dengan penghematan sekitar 15-20% dibanding diangsur.

Manfaat asuransi meliputi pelunasan sisa utang jika tertanggung meninggal dunia atau mengalami cacat tetap total sebelum kredit lunas. Ahli waris tidak perlu melanjutkan pembayaran cicilan dan nama tidak masuk dalam daftar kredit macet.

Denda dan Penalti

Denda keterlambatan pembayaran dikenakan sebesar 3% dari angsuran yang terlambat per bulan. Namun karena KSM menggunakan sistem payroll deduction, risiko terlambat sangat kecil kecuali gaji tidak cair karena masalah teknis perusahaan.

Biaya pelunasan dipercepat: tidak ada penalti untuk pelunasan setelah 12 bulan berjalan. Jika pelunasan dilakukan sebelum 12 bulan, dikenakan penalti 2% dari sisa pokok yang dilunasi. Kebijakan ini berlaku untuk seluruh produk KSM kecuali ada promosi khusus yang membebaskan penalti.

Biaya gagal bayar karena saldo tidak cukup (meskipun jarang terjadi di sistem payroll) dikenakan Rp100.000 per kejadian ditambah denda 3% dari angsuran.

Proses dan Tahapan Pengajuan KSM Mandiri

Singkatnya, berikut langkah demi langkah yang harus dilalui dari pengajuan hingga pencairan dana.

Cara Pengajuan Melalui HRD Perusahaan

Metode paling umum dan termudah adalah melalui koordinasi HRD perusahaan yang sudah menjadi mitra payroll Bank Mandiri.

Hubungi bagian HRD atau finance perusahaan dan sampaikan minat mengajukan KSM. HRD akan memberikan formulir aplikasi khusus yang sudah ada form letter dari perusahaan. Isi formulir dengan lengkap dan lampirkan seluruh dokumen persyaratan (KTP, KK, NPWP, slip gaji, pas foto).

Serahkan kembali ke HRD yang akan meneruskan ke account officer Bank Mandiri yang menangani perusahaan tersebut. Tunggu proses verifikasi dan analisis kredit maksimal 5-7 hari kerja. Jika disetujui, pemohon akan dihubungi untuk penandatanganan akad kredit di kantor atau bisa juga ditandatangani di perusahaan jika ada kunjungan massal.

Keuntungan metode ini adalah proses lebih cepat karena data perusahaan sudah terverifikasi, dan biasanya ada approval rate lebih tinggi karena bank percaya pada sistem payroll perusahaan mitra.

Pengajuan Langsung di Kantor Cabang Mandiri

Bagi karyawan yang ingin mengajukan secara individual atau perusahaannya belum menjadi mitra payroll, bisa datang langsung ke kantor cabang.

Kunjungi kantor cabang Bank Mandiri terdekat dan menuju customer service. Sampaikan maksud ingin mengajukan KSM untuk karyawan. Petugas akan mengecek apakah perusahaan tempat bekerja sudah terdaftar sebagai mitra atau belum.

Jika sudah mitra, proses bisa langsung dilanjutkan dengan mengisi formulir dan menyerahkan dokumen. Jika belum mitra, petugas akan menjelaskan opsi alternatif seperti Mandiri KTA atau menawarkan untuk menghubungkan perusahaan dengan tim corporate banking Mandiri agar bisa menjadi mitra payroll.

Setelah dokumen lengkap, proses analisis kredit dimulai termasuk pengecekan SLIK OJK, verifikasi data perusahaan, dan perhitungan DSR. Keputusan biasanya keluar dalam 7-10 hari kerja, sedikit lebih lama dibanding lewat HRD karena verifikasi lebih mendetail.

Pengajuan via Livin’ by Mandiri (Online)

Untuk nasabah existing yang sudah memiliki rekening Mandiri dan perusahaannya mitra payroll, pengajuan bisa melalui aplikasi mobile banking.

Download dan login ke aplikasi Livin’ by Mandiri. Pilih menu “Pinjaman” atau “Kredit” di halaman utama. Pilih produk “KSM – Kredit Serbaguna Mandiri”. Isi data aplikasi secara digital dan upload foto dokumen persyaratan langsung dari kamera smartphone.

Submit aplikasi dan sistem akan melakukan preliminary scoring otomatis. Jika lolos tahap awal, akan ada notifikasi untuk melengkapi dokumen fisik atau konfirmasi via telepon dari petugas bank. Penandatanganan akad kredit bisa dilakukan secara digital untuk plafon tertentu atau tetap harus datang ke cabang untuk plafon besar.

Keunggulan pengajuan online adalah tracking status real-time dan tidak perlu antri di cabang, namun saat ini masih terbatas untuk perusahaan mitra tertentu dengan sistem terintegrasi.

Keunggulan dan Kelebihan KSM Mandiri

Jadi, apa yang membuat KSM menarik dibanding produk kredit tanpa agunan lainnya? Berikut beberapa nilai plus yang ditawarkan.

Proses Cepat dengan Payroll Deduction

Sistem payroll deduction menjadi game changer yang membedakan KSM dengan kredit tanpa agunan konvensional. Cicilan langsung dipotong dari gaji sebelum masuk rekening, sehingga peminjam tidak perlu repot transfer manual setiap bulan.

Keuntungan bagi nasabah adalah tidak ada risiko lupa bayar yang bisa merusak skor kredit. Bagi bank, sistem ini mengurangi risiko gagal bayar sehingga bisa menawarkan bunga lebih kompetitif. Data Bank Mandiri menunjukkan tingkat ketepatan pembayaran KSM mencapai 98,7%, jauh lebih tinggi dari kredit tanpa payroll deduction yang hanya 87%.

Proses persetujuan juga lebih cepat karena bank tidak perlu melakukan survei mendalam ke lokasi usaha atau tempat tinggal seperti pada kredit dengan agunan. Cukup verifikasi dokumen dan pengecekan SLIK, keputusan bisa keluar dalam 3-7 hari kerja.

Bunga Kompetitif dan Transparan

Dibanding produk kredit tanpa agunan lainnya, KSM menawarkan bunga yang lebih rendah. Jika Mandiri KTA reguler berkisar 1,2% – 1,5% per bulan, KSM hanya 0,85% – 1,35% tergantung tenor dan kategori nasabah.

Perbedaan 0,3% – 0,5% per bulan ini sangat signifikan dalam jangka panjang. Untuk pinjaman Rp100.000.000 tenor 36 bulan, selisih bunga 0,3% bisa menghemat sekitar Rp10.800.000 selama masa kredit.

Struktur bunga juga transparan tanpa biaya tersembunyi. Semua komponen (bunga, provisi, admin, asuransi) dijelaskan detail dalam simulasi sebelum akad ditandatangani, sehingga nasabah bisa menghitung dengan pasti total pengeluaran bulanan.

Fleksibilitas Penggunaan Dana

Dana KSM bisa digunakan untuk berbagai keperluan tanpa harus menjelaskan detail penggunaan kepada bank. Renovasi rumah, biaya pendidikan anak, modal usaha sampingan, liburan keluarga, atau konsolidasi utang dari berbagai sumber—semuanya diperbolehkan.

Tidak seperti KPR atau kredit kendaraan yang dananya langsung dibayarkan ke developer atau dealer, KSM dicairkan langsung ke rekening nasabah dalam bentuk tunai. Kebebasan ini memberikan fleksibilitas maksimal sesuai prioritas kebutuhan masing-masing.

Bank juga tidak melakukan monitoring penggunaan dana atau meminta bukti penggunaan di kemudian hari. Selama cicilan dibayar tepat waktu melalui sistem payroll, nasabah bebas menggunakan dana sesuai kebutuhan.

Perbandingan KSM Mandiri dengan Produk Kompetitor

Untuk memberikan perspektif lebih luas, berikut perbandingan KSM dengan produk sejenis dari bank lain.

| Produk | Plafon Maksimal | Bunga/Bulan | Tenor Maksimal | Sistem Pembayaran |

|---|---|---|---|---|

| KSM Mandiri | Rp500.000.000 | 0,85% – 1,35% | 60 bulan | Payroll deduction |

| BRIGuna | Rp200.000.000 | 0,95% – 1,1% | 48 bulan | Payroll deduction |

| BCA Kredit Pegawai | Rp300.000.000 | 0,95% – 1,25% | 60 bulan | Payroll deduction |

| CIMB Xtra Dana | Rp200.000.000 | 1,08% – 1,38% | 36 bulan | Transfer manual |

| Permata KTA | Rp250.000.000 | 1,15% – 1,45% | 48 bulan | Transfer manual |

Data berdasarkan informasi publik dari masing-masing bank per Februari 2026. Suku bunga dan ketentuan dapat berubah sewaktu-waktu sesuai kebijakan internal bank dan kondisi ekonomi makro. Perbandingan ini bersifat umum dan untuk detail spesifik sebaiknya konfirmasi langsung ke bank terkait.

Tips Memilih Tenor yang Tepat

Nah, salah satu keputusan penting saat mengajukan KSM adalah memilih tenor pembayaran. Berikut pertimbangannya.

Tenor Pendek vs Tenor Panjang

Tenor pendek (12-24 bulan) memberikan keuntungan total bunga lebih kecil dan kredit cepat lunas. Cocok untuk yang penghasilannya stabil dan tinggi, serta ingin segera bebas dari cicilan. Namun kelemahannya cicilan bulanan lebih besar sehingga mengurangi cash flow untuk kebutuhan lain.

Tenor panjang (48-60 bulan) menawarkan cicilan bulanan lebih ringan yang tidak terlalu membebani keuangan. Cocok untuk yang penghasilannya pas-pasan atau punya tanggungan keluarga besar. Kekurangannya total bunga yang dibayar jauh lebih besar dan komitmen jangka panjang yang mengikat.

Contoh konkret: pinjaman Rp100.000.000 dengan bunga 1,05% per bulan. Tenor 24 bulan = cicilan Rp5.208.333, total bayar Rp125.000.000, bunga Rp25.000.000. Tenor 48 bulan = cicilan Rp3.333.333, total bayar Rp160.000.000, bunga Rp60.000.000. Selisih bunga mencapai Rp35.000.000 atau 35% dari plafon.

Pertimbangan Debt Service Ratio (DSR)

Rumus DSR = (Total Cicilan Bulanan / Penghasilan Bersih) x 100%. Bank Mandiri membatasi DSR maksimal 40%, namun idealnya jangan melebihi 30% agar keuangan tetap sehat.

Jika gaji bersih Rp15.000.000, maka cicilan maksimal yang aman adalah 30% x Rp15.000.000 = Rp4.500.000. Dengan bunga 1,05% dan tenor 36 bulan, plafon optimal yang bisa diambil sekitar Rp120.000.000.

Jangan tergoda mengambil plafon maksimal yang ditawarkan bank jika itu membuat DSR melebihi 35%. Sisakan ruang untuk keperluan darurat, tabungan, dan kenaikan biaya hidup yang tidak terduga.

Strategi Pelunasan Optimal

Untuk yang punya target bebas utang cepat namun tidak mau cicilan terlalu besar, bisa menggunakan strategi hybrid. Ambil tenor menengah (36 bulan) dengan cicilan yang masih terjangkau, lalu lakukan pelunasan dipercepat setelah 12-18 bulan ketika sudah ada dana lebih.

Manfaatkan bonus tahunan, THR, atau pendapatan tambahan untuk melunasi sebagian pokok. Dengan begitu, bisa mengurangi beban bunga di tahun-tahun berikutnya meskipun tenor awal lebih panjang. Pastikan tidak ada penalti pelunasan dipercepat atau minimal sudah melewati periode 12 bulan.

Hindari mengambil tenor maksimal hanya karena cicilannya kecil, kecuali memang benar-benar butuh cash flow longgar setiap bulan untuk kebutuhan rutin keluarga.

Hal yang Perlu Diperhatikan Sebelum Mengajukan

Singkatnya, ada beberapa aspek penting yang harus dicermati agar tidak menyesal di kemudian hari.

Pastikan Stabilitas Pekerjaan

KSM menggunakan sistem payroll deduction yang sangat bergantung pada kontinuitas gaji. Jika ada rencana resign, pindah kerja, atau perusahaan sedang tidak stabil secara finansial, sebaiknya tunda pengajuan.

Jika resign saat cicilan masih berjalan, nasabah harus melunasi seluruh sisa pinjaman sekaligus atau mengalihkan pembayaran ke metode transfer manual dengan bunga yang mungkin disesuaikan (biasanya naik). Proses ini ribet dan bisa mengganggu cash flow transisi karir.

Pastikan masa kerja masih minimal 2-3 tahun ke depan sebelum mengajukan, terutama untuk tenor panjang. Kalau perusahaan sedang melakukan PHK atau restrukturisasi, lebih baik tunggu kondisi stabil dulu.

Cek Skor Kredit di SLIK OJK

Sebelum mengajukan, cek dulu skor kredit melalui website OJK atau datang langsung ke kantor OJK terdekat (gratis, tanpa biaya). Jika ada tunggakan kartu kredit atau pinjaman lain, lunasi terlebih dahulu karena ini sangat mempengaruhi keputusan.

Skor kredit 1 atau 2 memberikan peluang approval tertinggi dengan bunga terbaik. Skor 3 masih bisa dipertimbangkan namun dengan bunga lebih tinggi dan plafon lebih kecil. Skor 4-5 (kredit macet) hampir pasti ditolak, kecuali sudah lunas minimal 12 bulan dan ada surat keterangan dari bank sebelumnya.

Hindari mengajukan kredit di banyak bank sekaligus dalam waktu berdekatan karena setiap pengajuan tercatat di SLIK dan bisa menurunkan skor. Idealnya fokus ke satu bank yang paling mungkin menyetujui.

Hitung Total Pengeluaran dengan Realistis

Jangan hanya melihat cicilan bulanan, tapi hitung total cost of ownership termasuk provisi, asuransi, admin, dan potensi denda jika terlambat. Gunakan kalkulator kredit online atau minta simulasi detail dari account officer.

Bandingkan juga dengan alternatif pembiayaan lain seperti KTA regular, pinjaman koperasi, atau bahkan tabungan sendiri jika bisa ditunda. KSM memang menawarkan bunga kompetitif, tapi tetap ada biaya yang harus dibayar.

Pastikan keputusan mengambil kredit karena memang mendesak dan produktif (investasi pendidikan, renovasi yang meningkatkan nilai aset, modal usaha), bukan hanya untuk gaya hidup konsumtif seperti gadget atau liburan mewah yang bisa ditunda.

Kontak Layanan dan Informasi KSM Mandiri

Untuk informasi lebih lanjut atau konsultasi produk KSM, berikut kanal resmi Bank Mandiri yang bisa dihubungi.

- Mandiri Call: 14000 (24 jam, 7 hari seminggu)

- Email Resmi: [email protected]

- Website: https://bankmandiri.co.id – menu Kredit > KSM

- Aplikasi Livin’: Fitur live chat dengan customer service

- Media Sosial: @bankmandiri (Instagram/Twitter) untuk info terkini

- WhatsApp Banking: 0851-5500-0000 (khusus nasabah existing)

- Kantor Cabang: Cari lokasi terdekat via website atau Google Maps

Untuk pengaduan terkait proses kredit yang tidak sesuai prosedur, hubungi email [email protected] atau melalui website OJK jika tidak ada respon dalam 20 hari kerja.

Kesimpulan

KSM Mandiri menawarkan solusi pembiayaan yang menarik untuk karyawan dengan penghasilan tetap yang membutuhkan dana segar tanpa harus menggadaikan aset. Dengan plafon hingga Rp500.000.000, tenor fleksibel hingga 60 bulan, dan bunga kompetitif mulai 0,85% per bulan, produk ini menjadi salah satu opsi terbaik di kelasnya.

Sistem payroll deduction memberikan kemudahan pembayaran otomatis dan mengurangi risiko keterlambatan yang bisa merusak skor kredit. Proses pengajuan yang relatif cepat (3-7 hari kerja) dan persyaratan yang tidak terlalu rumit menjadi nilai tambah dibanding kredit dengan agunan.

Yang terpenting adalah memilih tenor dan plafon secara realistis sesuai kemampuan finansial. Jangan tergoda mengambil pinjaman maksimal hanya karena bisa disetujui—pastikan cicilan bulanan tidak melebihi 30% penghasilan agar keuangan tetap sehat. Semoga informasi lengkap tentang tabel plafon, bunga, dan ketentuan KSM Mandiri ini membantu dalam membuat keputusan finansial yang tepat. Terima kasih sudah membaca, dan semoga proses pengajuan berjalan lancar!

Sumber dan Referensi Berita

Informasi dalam artikel ini berdasarkan data resmi PT Bank Mandiri (Persero) Tbk per Februari 2026, brosur produk KSM yang tersedia di kantor cabang, dan website resmi Bank Mandiri di https://bankmandiri.co.id. Data plafon, suku bunga, biaya, dan persyaratan dapat berubah sewaktu-waktu mengikuti kebijakan internal bank dan ketentuan Bank Indonesia. Untuk informasi terkini dan simulasi yang akurat, selalu konfirmasi langsung ke Mandiri Call 14000 atau kunjungi kantor cabang terdekat.

Disclaimer

Artikel ini disusun untuk tujuan informasi dan edukasi, tidak mengikat secara hukum. Keputusan persetujuan kredit sepenuhnya merupakan kewenangan PT Bank Mandiri (Persero) Tbk berdasarkan analisis kelayakan kredit internal. Suku bunga, plafon, biaya, tenor, dan persyaratan yang disebutkan dapat berubah tanpa pemberitahuan terlebih dahulu sesuai kondisi pasar dan regulasi perbankan. Tabel perhitungan bersifat simulasi dan angka aktual dapat berbeda tergantung profil nasabah. Pembaca sangat disarankan untuk melakukan verifikasi langsung ke kantor cabang Bank Mandiri atau Mandiri Call sebelum mengambil keputusan finansial. Penulis dan penerbit tidak bertanggung jawab atas kerugian atau kesalahan keputusan yang diambil berdasarkan informasi dalam artikel ini tanpa konsultasi lebih lanjut dengan pihak bank.

5 Pertanyaan yang Sering Ditanyakan

1. Apakah bisa mengajukan KSM jika belum jadi nasabah Bank Mandiri?

Ya, bisa. Calon peminjam tidak harus menjadi nasabah existing Bank Mandiri sebelumnya. Namun syarat utamanya adalah bekerja di perusahaan yang sudah terdaftar sebagai mitra payroll Bank Mandiri. Saat pengajuan KSM disetujui, pemohon akan diminta membuka rekening Mandiri khusus untuk pencairan dana dan pembayaran cicilan bulanan melalui sistem payroll deduction. Proses pembukaan rekening bisa dilakukan bersamaan dengan proses pengajuan kredit, jadi tidak perlu datang dua kali. Namun nasabah existing biasanya punya nilai tambah dalam scoring karena sudah ada track record transaksi dan relationship dengan bank.

2. Berapa lama waktu pencairan dana setelah pengajuan disetujui?

Setelah pengajuan disetujui dan akad kredit ditandatangani, pencairan dana KSM biasanya memakan waktu 2-4 hari kerja. Dana akan langsung ditransfer ke rekening Mandiri yang terdaftar dalam akad. Untuk pengajuan melalui HRD perusahaan mitra dengan dokumen lengkap, total waktu dari pengajuan hingga pencairan bisa 7-10 hari kerja. Pengajuan langsung di cabang sedikit lebih lama sekitar 10-14 hari kerja karena ada proses verifikasi tambahan. Khusus untuk plafon besar di atas Rp200.000.000, mungkin ada tambahan waktu 2-3 hari untuk approval manajemen level lebih tinggi. Pastikan semua dokumen lengkap dan akurat untuk mempercepat proses.

3. Apa yang terjadi jika resign atau pindah kerja saat cicilan masih berjalan?

Jika resign atau pindah kerja ke perusahaan yang bukan mitra Mandiri, ada beberapa opsi yang bisa dipilih. Pertama, melunasi seluruh sisa pinjaman sekaligus—ini pilihan teraman namun butuh dana besar. Kedua, mengalihkan metode pembayaran dari payroll deduction menjadi transfer manual bulanan, namun biasanya bunga akan disesuaikan (naik 0,2-0,4%) karena risiko lebih tinggi. Ketiga, jika pindah ke perusahaan yang juga mitra Mandiri payroll, bisa mengajukan transfer payroll deduction ke perusahaan baru dengan persetujuan HRD dan bank. Wajib memberitahu bank maksimal 30 hari sebelum resign dan melengkapi dokumen yang diminta. Jika tidak lapor dan gaji berhenti tanpa pemberitahuan, akan dianggap gagal bayar dan masuk kredit macet di SLIK OJK.

4. Apakah KSM bisa digunakan untuk take over pinjaman dari bank lain?

Ya, KSM bisa digunakan untuk take over (switching) pinjaman dari bank lain, bahkan ini adalah salah satu penggunaan yang paling umum. Caranya dengan mengajukan KSM dengan plafon yang cukup untuk melunasi pinjaman lama, kemudian sisa dana (jika ada) bisa digunakan untuk kebutuhan lain. Keuntungan take over biasanya untuk mendapat bunga lebih rendah atau tenor lebih panjang sehingga cicilan bulanan lebih ringan. Namun pastikan menghitung dengan teliti: biaya pelunasan dipercepat di bank lama (penalti jika ada) + provisi KSM baru, jangan sampai total biaya malah lebih mahal. Minta simulasi dari account officer untuk membandingkan total cost sebelum memutuskan take over.

5. Apakah perusahaan bisa menolak atau memberhentikan gaji jika ada cicilan KSM?

Secara hukum, perusahaan yang sudah menandatangani perjanjian payroll dengan Bank Mandiri tidak bisa menolak memotong cicilan KSM dari gaji karyawan yang sah. Potongan cicilan KSM dilakukan otomatis oleh sistem payroll sebelum gaji ditransfer ke karyawan, jadi perusahaan hanya menjalankan sistem yang sudah disepakati. Namun jika terjadi kondisi force majeure seperti perusahaan pailit atau gaji ditunda karena masalah keuangan perusahaan, maka tanggung jawab tetap di karyawan—harus segera koordinasi dengan bank untuk solusi alternatif agar tidak masuk kredit macet. Perusahaan tidak bertanggung jawab melunasi utang karyawan, mereka hanya fasilitator pemotongan gaji. Ini berbeda dengan pinjaman koperasi karyawan yang mungkin ada jaminan dari perusahaan.