Butuh dana mendesak tapi prosedur bank terlalu ribet? Atau bahkan pernah tergiur iklan “cair 5 menit tanpa jaminan” yang bertebaran di media sosial?

Pinjaman online atau pinjol menjadi fenomena finansial yang mengubah cara masyarakat Indonesia mengakses kredit. Per 2026, Otoritas Jasa Keuangan mencatat ada lebih dari 100 platform pinjol legal yang beroperasi dengan total penyaluran dana mencapai triliunan rupiah setiap bulannya. Namun di balik kemudahan akses, banyak jebakan yang mengintai peminjam yang kurang paham mekanismenya.

Artikel ini membedah tuntas apa itu pinjol, cara kerja dari hulu ke hilir, perbedaan legal vs ilegal, plus strategi aman menggunakan layanan ini tanpa terjerat utang berbunga gila-gilaan.

Definisi Pinjol: Lebih dari Sekadar Utang Digital

Pinjaman online adalah layanan pembiayaan berbasis teknologi yang mempertemukan pemberi pinjaman (lender) dengan peminjam (borrower) melalui platform digital. Prosesnya sepenuhnya online tanpa perlu datang ke kantor fisik atau bertemu petugas kredit.

Berdasarkan regulasi OJK melalui POJK Nomor 10/POJK.05/2022 tentang Layanan Pendanaan Bersama Berbasis Teknologi Informasi, pinjol dikategorikan sebagai penyelenggara peer-to-peer lending yang wajib terdaftar dan berizin. Platform bertindak sebagai perantara yang menghubungkan pihak yang punya modal dengan yang butuh dana.

Berbeda dengan bank konvensional, pinjol memanfaatkan analisis big data dan artificial intelligence untuk menilai kelayakan kredit. Algoritma menilai ratusan data point—dari riwayat transaksi digital, aktivitas media sosial, hingga pola penggunaan smartphone—untuk memutuskan approve atau reject dalam hitungan menit.

Jadi, pinjol bukan cuma “utang via HP” tapi ekosistem finansial digital dengan mekanisme penilaian risiko yang berbeda dari institusi keuangan tradisional.

Cara Kerja Pinjol: Dari Aplikasi hingga Pencairan

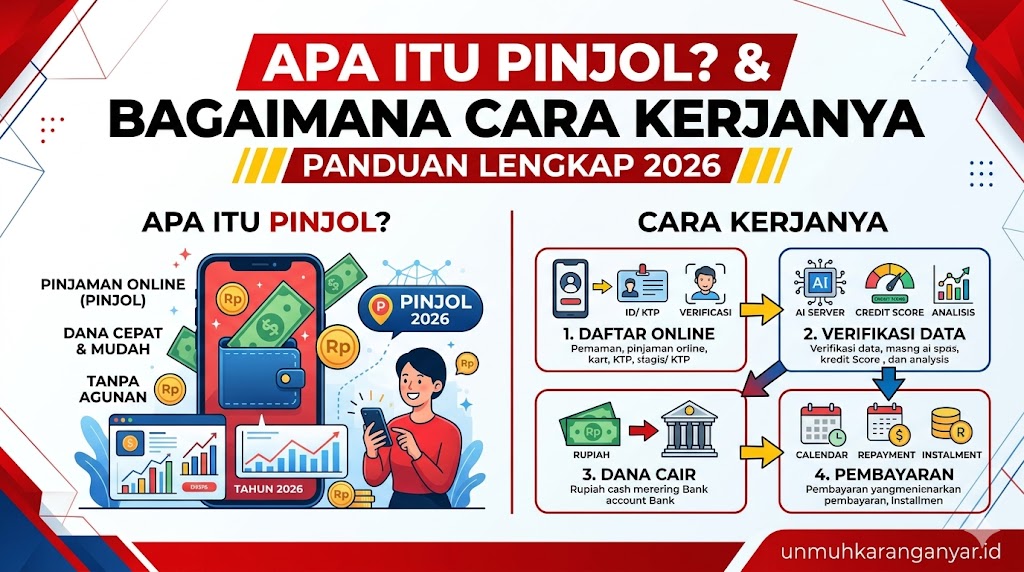

Memahami alur kerja pinjol penting agar tidak salah langkah saat mengajukan pinjaman. Berikut tahapan lengkap yang terjadi di balik layar.

Tahap 1: Registrasi dan Verifikasi Data

Calon peminjam mengunduh aplikasi, mengisi data pribadi seperti NIK, nomor HP, email, dan informasi pekerjaan. Sistem kemudian melakukan verifikasi ke Dukcapil untuk memastikan identitas valid. Beberapa platform juga meminta akses ke kontak, SMS, lokasi, bahkan kamera untuk analisis lebih mendalam.

Tahap 2: Credit Scoring Otomatis

Algoritma menghitung skor kredit berdasarkan data yang dikumpulkan. Faktor yang dinilai meliputi riwayat pinjaman sebelumnya (jika ada), stabilitas penghasilan, usia, riwayat pembayaran tagihan, hingga perilaku digital. Skor ini menentukan limit pinjaman dan bunga yang ditawarkan.

Tahap 3: Pengajuan dan Persetujuan

Peminjam memilih nominal dan tenor, lalu submit aplikasi. Sistem review otomatis dalam 5-30 menit. Jika disetujui, muncul surat perjanjian digital yang harus dibaca dan disetujui. Banyak yang skip bagian ini—padahal di sinilah detail bunga, denda, dan konsekuensi telat bayar tertulis jelas.

Tahap 4: Pencairan Dana

Setelah perjanjian ditandatangani secara elektronik, dana ditransfer ke rekening peminjam. Waktu pencairan bervariasi dari instant (beberapa menit) hingga 1×24 jam tergantung bank dan platform. Beberapa pinjol memotong biaya admin atau asuransi di muka sebelum mencairkan.

Tahap 5: Pembayaran Cicilan

Peminjam membayar sesuai jadwal yang disepakati—bisa harian, mingguan, atau bulanan. Pembayaran dilakukan via virtual account, transfer bank, atau gerai retail seperti Indomaret/Alfamart. Sistem otomatis mencatat dan update status pinjaman real-time.

Tahap 6: Pelunasan atau Penagihan

Jika lancar, setelah pelunasan peminjam bisa mengajukan pinjaman baru dengan limit lebih besar. Jika telat, sistem trigger penagihan otomatis via telepon, SMS, email, atau WhatsApp. Ini tahap paling krusial yang sering jadi mimpi buruk peminjam.

Jenis-Jenis Pinjol Berdasarkan Model Bisnis

Tidak semua pinjol sama. Ada beberapa kategori dengan karakteristik berbeda.

Pinjol Konvensional (P2P Lending)

Model peer-to-peer murni yang mempertemukan pemberi dana (individu atau institusi) dengan peminjam. Platform dapat fee dari matching dan transaksi. Contoh: Modalku, Investree, Amartha. Bunga relatif lebih rendah karena kompetitif antar lender.

Pinjol Captive (Anak Perusahaan)

Dimiliki oleh korporasi besar sebagai unit bisnis tersendiri. Biasanya terintegrasi dengan ekosistem induk—misal e-commerce atau fintech payment. Contoh: Kredivo (milik FinAccel), Akulaku, Shopee PayLater. Benefit utama adalah kemudahan akses bagi pengguna existing platform.

Pinjol Syariah

Beroperasi dengan prinsip tanpa bunga, menggunakan akad murabahah atau ijarah. Keuntungan platform dari margin atau ujrah (upah). Contoh: Alami, Dana Syariah. Target market yang mengutamakan prinsip sesuai syariat Islam.

Pinjol Embedded (Terintegrasi)

Menyediakan fitur paylater di merchant atau platform tertentu. Konsumen tidak merasa pinjam uang tapi “bayar nanti” saat belanja. Contoh: GoPay PayLater, Traveloka PayLater, OVO PayLater. Risiko terbesar adalah konsumsi impulsif karena tidak terasa sebagai utang.

Perbedaan Pinjol Legal vs Ilegal: Ciri-Ciri yang Harus Dikenali

Masalah terbesar ekosistem pinjol adalah maraknya platform ilegal yang beroperasi tanpa izin OJK. Bedanya bukan sekadar legalitas administratif, tapi menyangkut perlindungan konsumen.

| Aspek | Pinjol Legal | Pinjol Ilegal |

|---|---|---|

| Izin OJK | Tidak terdaftar, nama tidak ada di database OJK | |

| Bunga Maksimal | 0,4% per hari atau maksimal 0,8% untuk bunga + biaya | Bisa mencapai 1-5% per hari, sering tidak transparan |

| Akses Data Pribadi | Sesuai kebutuhan, ada persetujuan eksplisit | Akses berlebihan: kontak, galeri, SMS, lokasi real-time |

| Metode Penagihan | Etis, via telepon/email resmi, tidak teror kontak | Terror: telepon berkali-kali, SMS ancaman, hubungi kontak |

| Alamat jelas, customer service profesional | Alamat fiktif atau tidak jelas, CS kasar/mengancam | |

| Denda Keterlambatan | Maksimal 100% dari pokok pinjaman | Bisa berkali lipat tanpa batas, sering ditambah terus |

| Transparansi Biaya | Jelas tertulis di awal, ada breakdown detail | Biaya tersembunyi muncul belakangan |

Ciri paling kentara pinjol ilegal adalah penagihan dengan cara intimidasi—menyebar data pribadi ke kontak, mengirim foto editan seperti obituari kematian, atau ancaman datang ke rumah. Praktik ini melanggar UU ITE dan bisa dilaporkan ke polisi.

Struktur Biaya Pinjol: Bukan Cuma Bunga

Banyak peminjam kaget saat menerima tagihan karena nominal lebih besar dari yang dibayangkan. Ini karena kurang paham komponen biaya di luar bunga pokok.

Bunga Pinjaman

Komponen utama yang dihitung per hari untuk pinjol jangka pendek atau per bulan untuk tenor panjang. Regulasi OJK membatasi maksimal 0,4% per hari. Jadi untuk pinjaman Rp1 juta tenor 30 hari, bunga maksimal Rp120.000.

Biaya Administrasi

Dipotong di awal saat pencairan, biasanya 3-5% dari nominal pinjaman. Untuk pinjaman Rp2 juta bisa kena admin Rp60.000-Rp100.000. Ini one-time fee yang tidak bisa dinegosiasi.

Biaya Provisi

Beberapa platform mengenakan biaya provisi atau processing fee terpisah dari admin. Besarannya bervariasi 1-3% dari plafon. Total potongan di muka bisa mencapai 5-8% dari dana yang seharusnya diterima.

Biaya Asuransi

Opsional tapi sering otomatis dicentang saat pengajuan. Asuransi jiwa kredit yang menanggung sisa utang jika peminjam meninggal. Preminya 0,5-1% dari pokok pinjaman per bulan.

Denda Keterlambatan

Berlaku jika telat bayar cicilan. Regulasi OJK membatasi total denda maksimal 100% dari pokok pinjaman. Misal pinjam Rp1 juta, denda maksimal yang boleh ditagih Rp1 juta, jadi total maksimal Rp2 juta plus bunga yang masih berjalan.

Biaya Pelunasan Dipercepat

Sebagian platform mengenakan penalty jika peminjam melunasi sebelum jatuh tempo, berkisar 1-5% dari sisa pokok. Ini karena platform kehilangan potensi bunga. Namun tidak semua pinjol menerapkan ini.

Cara Mengajukan Pinjol dengan Aman

Menggunakan pinjol bukan hal tabu selama tahu aturan main dan tidak sembarangan. Berikut langkah sistematis agar terhindar dari masalah.

1. Verifikasi Legalitas Platform

Cek daftar pinjol legal di website resmi OJK (ojk.go.id) bagian “Penyelenggara Fintech Terdaftar dan Berizin”. Jangan percaya klaim “terdaftar OJK” di iklan atau deskripsi aplikasi—verifikasi langsung. Platform yang tidak masuk list resmi sebaiknya diabaikan total.

2. Baca Seluruh Perjanjian Kredit

Jangan langsung klik “Setuju” tanpa membaca. Perhatikan detail bunga, denda, tenor, total pengembalian, dan hak-hak peminjam. Screenshot perjanjian untuk dokumentasi pribadi. Jika ada klausul mencurigakan atau tidak masuk akal, batalkan pengajuan.

3. Hitung Total Pembayaran

Gunakan kalkulator cicilan untuk simulasi berapa yang harus dibayar per periode dan total di akhir tenor. Pastikan angkanya sesuai kemampuan finansial. Jangan sampai cicilan melebihi 30% dari penghasilan bulanan karena berisiko gagal bayar.

4. Batasi Izin Akses Aplikasi

Hanya berikan akses data yang benar-benar diperlukan. Untuk verifikasi identitas, wajar jika diminta akses kamera dan lokasi. Namun akses ke kontak, galeri foto, atau SMS sebaiknya ditolak jika tidak ada alasan kuat. Gunakan fitur permission manager di smartphone.

5. Siapkan Rencana Pelunasan

Sebelum ajukan pinjaman, pastikan sudah ada sumber dana untuk melunasi—entah dari gaji, bonus, atau aset yang bisa dicairkan. Jangan pinjam dengan harapan “nanti cari cara bayarnya”. Pinjol bukan solusi masalah keuangan kronis tapi jembatan likuiditas sementara.

6. Hindari Pinjol Gali Lubang Tutup Lubang

Jangan pernah pinjam di platform A untuk bayar utang di platform B. Siklus ini hanya memperbesar utang dengan bunga berlipat. Jika sudah terlanjur macet, lebih baik komunikasi dengan pihak pinjol untuk restrukturisasi daripada menambah utang baru.

Risiko dan Bahaya Pinjol yang Sering Diabaikan

Kemudahan akses pinjol ibarat pisau bermata dua. Di satu sisi membantu, di sisi lain bisa menjerat jika tidak hati-hati.

Debt Trap (Jebakan Utang)

Sifat pinjol yang mudah dan cepat cair membuat orang tergoda pinjam lagi sebelum melunasi yang lama. Akumulasi bunga dari beberapa pinjaman bisa membengkak hingga melebihi kemampuan bayar. Data Asosiasi Fintech Pendanaan Bersama Indonesia menunjukkan sekitar 15-20% peminjam masuk kategori bermasalah karena pola ini.

Penyalahgunaan Data Pribadi

Platform ilegal sering menjual atau menyalahgunakan data peminjam. Nomor HP dan email bocor ke berbagai pihak yang kemudian mengirim spam atau penawaran pinjaman lain. Kasus terparah adalah foto KTP digunakan untuk membuka pinjaman atas nama orang lain tanpa sepengetahuan.

Gangguan Psikologis

Tekanan penagihan yang agresif—terutama dari pinjol ilegal—bisa memicu stress, depresi, bahkan ada kasus ekstrem bunuh diri. Ancaman menyebar aib ke keluarga atau tempat kerja menciptakan tekanan mental luar biasa berat.

Rekam Jejak Kredit Buruk

Gagal bayar pinjol legal akan dilaporkan ke Sistem Layanan Informasi Keuangan (SLIK) OJK. Catatan buruk ini bertahan 5 tahun dan mempersulit pengajuan kredit formal seperti KPR atau kredit kendaraan di masa depan. Bank akan otomatis reject aplikasi dari kandidat dengan track record macet.

Biaya Tersembunyi yang Membengkak

Banyak peminjam tidak sadar total yang dibayar bisa 1,5-2x lipat dari pinjaman awal karena akumulasi bunga harian, denda, dan biaya admin. Pinjaman Rp1 juta bisa jadi tagihan Rp1,8 juta hanya dalam 30 hari jika telat bayar.

Alternatif Pinjol untuk Kebutuhan Dana Darurat

Sebelum memutuskan menggunakan pinjol, pertimbangkan opsi lain yang mungkin lebih aman dan murah.

Pinjaman dari Koperasi

Koperasi simpan pinjam menawarkan bunga jauh lebih rendah—biasanya 1-2% per bulan atau 12-24% per tahun. Prosesnya memang tidak secepat pinjol, tapi jauh lebih humanis dan fleksibel untuk restrukturisasi jika ada masalah.

Kredit Multiguna Bank

Untuk kebutuhan di atas Rp5 juta, kredit multiguna bank lebih masuk akal. Bunga sekitar 0,8-1,5% per bulan (flat) dengan tenor fleksibel 12-36 bulan. Persyaratan memang lebih ketat tapi biaya total jauh lebih kecil dibanding pinjol.

Cicilan Kartu Kredit

Pemegang kartu kredit bisa memanfaatkan fitur cash advance atau cicilan 0% untuk pembelian tertentu. Meski bunga cash advance cukup tinggi (2-3% per bulan), masih lebih transparan dibanding pinjol. Plus ada grace period sebelum bunga dikenakan.

Pinjam dari Keluarga atau Teman

Opsi paling aman meski kadang memalukan. Buatlah kesepakatan tertulis dengan jadwal pelunasan yang jelas untuk menjaga profesionalitas. Ini menghindarkan dari bunga berbunga dan tekanan penagihan agresif.

Menjual Aset Tidak Produktif

Gadai atau jual barang yang tidak terpakai seperti elektronik, perhiasan, atau kendaraan kedua. Meski tidak ideal, ini lebih baik daripada terjerat utang berbunga tinggi yang bisa berlarut-larut.

Cara Keluar dari Lilitan Pinjol

Sudah terlanjur terjerat beberapa pinjol dan bingung cara keluarnya? Berikut strategi sistematis untuk lepas dari jebakan.

Hentikan Pinjaman Baru

Langkah pertama adalah komitmen total stop mengajukan pinjaman baru. Hapus semua aplikasi pinjol dari smartphone untuk menghilangkan godaan. Fokus sepenuhnya untuk melunasi yang sudah ada.

Buat Daftar Utang Lengkap

Catat semua pinjaman yang masih berjalan: nama platform, pokok pinjaman, bunga, denda, total tagihan, dan jatuh tempo. Urutkan berdasarkan prioritas—bisa dari bunga tertinggi (metode avalanche) atau saldo terkecil (metode snowball).

Negosiasi Restrukturisasi

Hubungi customer service pinjol legal untuk minta keringanan atau perpanjangan tenor. Banyak platform bersedia nego jika peminjam kooperatif. Tawarkan pembayaran sebagian atau cicilan yang realistis dengan penghasilan saat ini. Komunikasi terbuka jauh lebih efektif daripada menghindari telepon penagihan.

Alokasikan Penghasilan untuk Pelunasan

Terapkan metode 50-30-20 yang dimodifikasi: 50% kebutuhan pokok, 20% cicilan utang, 30% tabungan dan lainnya. Jika utang mendesak, bisa diubah jadi 50-40-10. Kurangi pengeluaran tidak penting dan alihkan ke pelunasan utang.

Cari Sumber Pendapatan Tambahan

Freelance, jualan online, atau kerja paruh waktu bisa jadi sumber dana ekstra untuk mempercepat pelunasan. Target minimal tambahan penghasilan 30-50% dari gaji utama untuk dialokasikan khusus bayar utang.

Laporkan Jika Ada Praktik Ilegal

Untuk pinjol ilegal yang melakukan penagihan dengan ancaman atau intimidasi, lapor ke OJK melalui email [email protected] atau Satgas Waspada Investasi. Sertakan screenshot bukti ancaman dan rekaman telepon jika ada. Pinjol ilegal tidak punya dasar hukum kuat untuk menagih dengan cara tidak etis.

Regulasi Pinjol 2026: Apa yang Berubah?

Pemerintah terus memperketat pengawasan industri pinjol untuk melindungi konsumen. Beberapa regulasi terbaru yang berlaku di 2026 perlu dipahami.

Batas Bunga dan Biaya Total

POJK terbaru menetapkan ceiling bunga maksimal 0,4% per hari atau setara 146% per tahun untuk pinjol konvensional. Total biaya termasuk bunga, provisi, dan admin maksimal 0,8% per hari. Platform yang melanggar bisa dicabut izinnya oleh OJK.

Wajib Data Center di Indonesia

Semua penyelenggara fintech wajib menyimpan data nasabah di server yang berlokasi di Indonesia. Ini untuk memudahkan pengawasan dan mencegah penyalahgunaan data lintas negara. Platform yang masih menggunakan server luar negeri diberi waktu transisi hingga akhir 2026.

Kewajiban Transparansi Biaya

Platform wajib menampilkan simulasi total pembayaran secara jelas sebelum pinjaman disetujui. Tidak boleh ada biaya tersembunyi yang muncul belakangan. Pelanggaran bisa dikenakan sanksi administratif hingga pencabutan izin.

Pembatasan Tenor Pendek

Untuk melindungi konsumen dari debt trap, OJK mulai mengevaluasi pembatasan tenor minimal. Saat ini masih banyak pinjol dengan tenor 7-14 hari yang rawan membuat peminjam terjebak roll-over. Wacana tenor minimal 30 hari sedang dikaji.

Integrasi dengan SLIK OJK

Semua pinjol legal wajib melaporkan data peminjam ke Sistem Layanan Informasi Keuangan. Ini membantu tracking total utang seseorang di berbagai platform dan mencegah over-leverage. Peminjam juga bisa mengecek sendiri riwayat kreditnya secara gratis.

Kontak Layanan dan Pengaduan

Jika mengalami masalah dengan pinjol, berikut kanal pengaduan resmi yang bisa dihubungi.

Otoritas Jasa Keuangan (OJK)

- Telepon: 157

- Email: [email protected]

- Website: ojk.go.id

- Alamat: Menara Radius Prawiro, Komplek Perkantoran Bank Indonesia, Jakarta Pusat

Satgas Waspada Investasi

- Website: waspadainvestasi.ojk.go.id

- Email: [email protected]

- Untuk melaporkan pinjol ilegal atau penipuan berkedok investasi

Kementerian Komunikasi dan Informatika

- Telepon: 159

- Email: [email protected]

- Untuk pelaporan aplikasi pinjol ilegal yang perlu diblokir

Kepolisian Republik Indonesia

- Telepon: 110

- Cyber Crime: patrolisiber.id

- Untuk laporan tindak pidana seperti ancaman, pemerasan, atau penyebaran data pribadi

Saat melaporkan, siapkan bukti lengkap seperti screenshot percakapan, rekaman telepon, bukti transfer, dan perjanjian kredit. Dokumentasi kuat mempercepat proses penanganan kasus.

Kesimpulan

Pinjol adalah instrumen finansial yang sah dan bisa bermanfaat jika digunakan dengan bijak untuk kebutuhan mendesak. Kuncinya ada pada pemahaman mekanisme kerja, kemampuan membedakan legal vs ilegal, dan disiplin dalam pelunasan.

Dari sisi regulasi, pemerintah terus memperketat pengawasan dengan membatasi bunga maksimal 0,4% per hari dan mewajibkan transparansi biaya. Namun tanggung jawab terbesar tetap ada di tangan peminjam—untuk tidak tergoda kemudahan akses dan selalu menghitung kemampuan bayar sebelum klik “Ajukan Pinjaman”.

Terima kasih sudah membaca sampai tuntas. Semoga informasi ini membantu membuat keputusan finansial yang lebih cerdas. Ingat, utang adalah alat bantu bukan solusi permanen. Bijak mengelola keuangan adalah kunci hidup tenang tanpa dihantui tagihan. Semoga selalu dilimpahi rejeki halal dan terhindar dari jerat utang!

Sumber dan Referensi Berita

Informasi dalam artikel ini berdasarkan POJK Nomor 10/POJK.05/2022 tentang Layanan Pendanaan Bersama Berbasis Teknologi Informasi dan data statistik dari Asosiasi Fintech Pendanaan Bersama Indonesia per Januari 2026. Regulasi dan kebijakan dapat berubah sewaktu-waktu sesuai kebijakan OJK dan pemerintah. Untuk informasi terkini tentang status legalitas platform pinjol, selalu cek langsung di website resmi OJK atau hubungi layanan konsumen 157.

FAQ: Pertanyaan Seputar Pinjol

1. Apakah pinjol aman jika sudah terdaftar di OJK?

Pinjol yang terdaftar dan berizin OJK relatif lebih aman karena diawasi dan harus mematuhi regulasi perlindungan konsumen. Namun “aman” bukan berarti tanpa risiko. Peminjam tetap harus cermat membaca perjanjian, memahami struktur biaya, dan memastikan kemampuan melunasi. Izin OJK menjamin legalitas platform, tapi tidak menjamin peminjam tidak akan kesulitan finansial jika tidak disiplin. Selalu cek daftar terbaru di website OJK karena status izin bisa dicabut sewaktu-waktu.

2. Bagaimana cara mengecek apakah pinjol legal atau ilegal?

Buka website resmi OJK di ojk.go.id, pilih menu “Fintech” lalu cari “Penyelenggara Berizin dan Terdaftar”. Download daftar lengkap dalam format PDF atau Excel. Cocokkan nama platform yang akan digunakan dengan daftar resmi. Jika tidak ada dalam list, dipastikan ilegal meski aplikasinya ada di Play Store atau App Store. Alternatif lain hubungi layanan konsumen OJK di 157 untuk konfirmasi langsung status sebuah platform.

3. Apakah utang pinjol ilegal wajib dibayar?

Secara moral, utang tetap utang yang harus dibayar. Namun secara hukum, pinjol ilegal tidak memiliki perjanjian kredit yang mengikat karena tidak terdaftar di OJK. Peminjam bisa melaporkan praktik ilegal tersebut ke Satgas Waspada Investasi dan kepolisian. Jangan langsung bayar jika ditagih dengan cara intimidasi atau ancaman—dokumentasikan bukti dan laporkan. Konsultasi dengan lembaga bantuan hukum untuk pendampingan kasus. Yang penting, jangan pinjam lagi di platform ilegal manapun.

4. Berapa lama data gagal bayar pinjol tersimpan di sistem?

Untuk pinjol legal yang terhubung dengan SLIK OJK, catatan kredit macet (kolektibilitas 5) akan tersimpan selama 5 tahun sejak status lunas. Artinya meski sudah melunasi utang yang macet, catatannya masih terlihat bank atau lembaga keuangan lain saat mengecek riwayat kredit. Setelah 5 tahun, data otomatis dihapus dari sistem. Ini berbeda dengan pinjol ilegal yang tidak terintegrasi SLIK—mereka punya database sendiri tapi tidak diakui secara resmi oleh institusi keuangan formal.

5. Bolehkah pinjam di beberapa pinjol sekaligus?

Secara teknis boleh dan tidak ada larangan memiliki pinjaman aktif di beberapa platform sekaligus. Namun sangat tidak disarankan karena risiko over-leverage tinggi. Bunga dan cicilan dari berbagai pinjol bisa menggerus penghasilan hingga kesulitan memenuhi kebutuhan dasar. OJK sedang mengembangkan sistem pembatasan jumlah pinjaman per individu untuk mencegah debt trap. Idealnya, maksimal 2 pinjaman aktif dengan total cicilan tidak lebih dari 30% penghasilan bulanan. Lebih dari itu masuk zona bahaya gagal bayar.